Методи обчислення амортизації

Прямолінійний метод обчислення амортизації

Прямолінійний метод амортизації, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів.

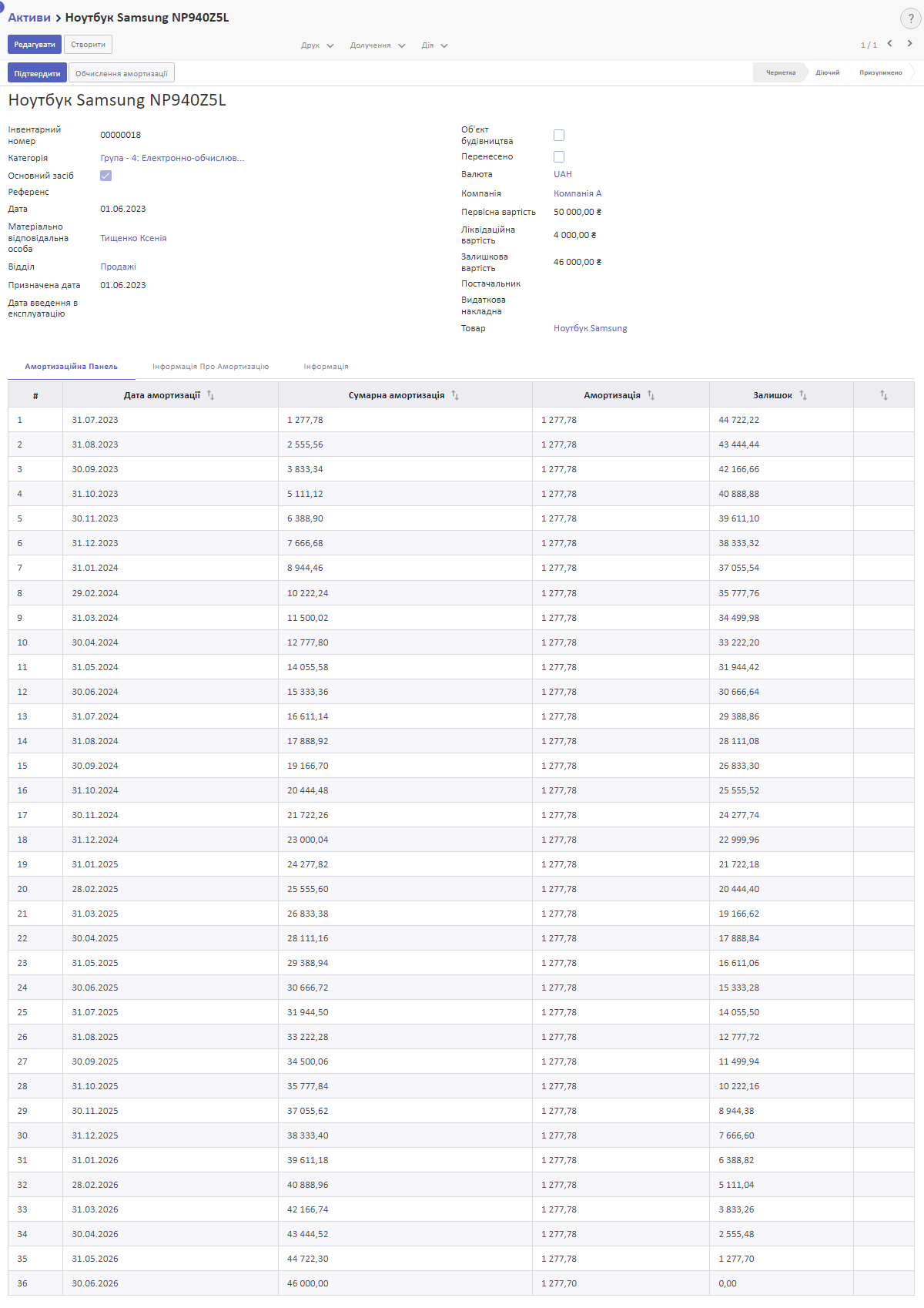

Приклад

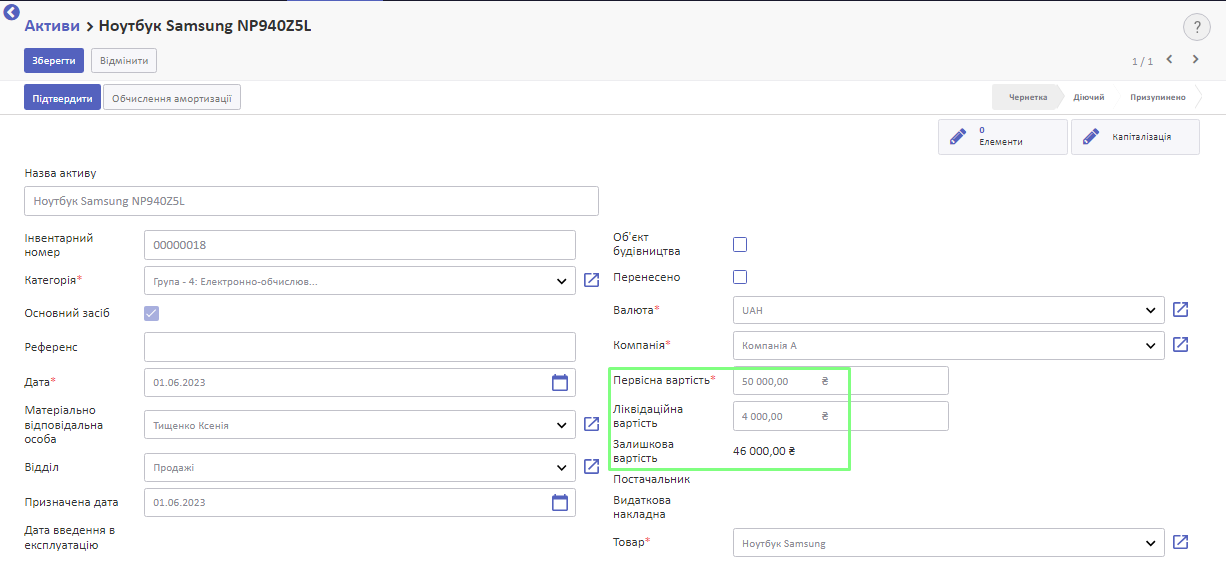

Первісна вартість об'єкта основних засобів становить 50000 грн.

Ліквідаційна вартість — 4000 грн.

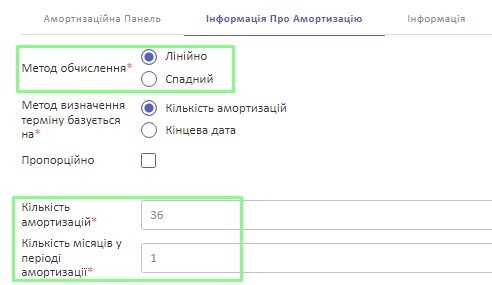

Строк корисного використання — 3 роки.

Вартість об'єкта основних засобів, що амортизується, становить 46000 грн (50000 - 4000).

Річна сума амортизації за даними прикладу дорівнює 15333,36 грн (тобто 46000 : 3), а місячна - 1277,78 (тобто 46000 : 36).

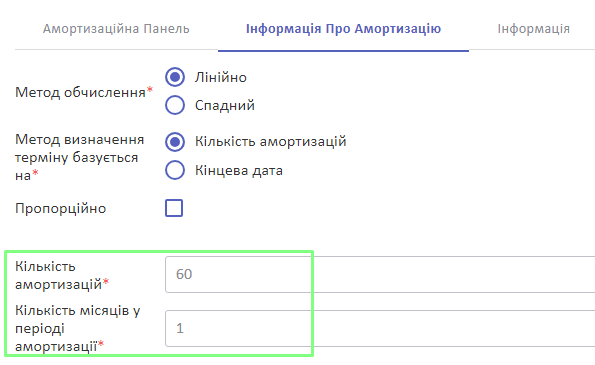

Щоб у системі використати прямолінійний метод обчислення амортизації, потрібно на групі активу вказати цей метод або на карточці конкретного основного засобу.

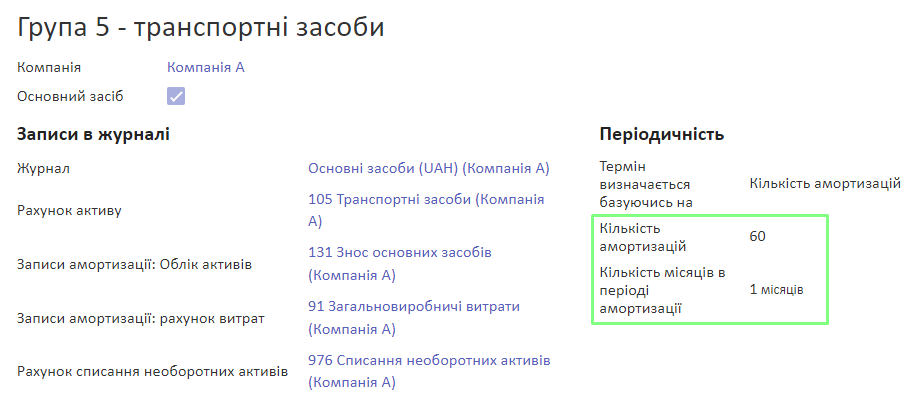

Налаштування у Групі активів:

Групи основних засобів ви можете переглянути у меню Бухгалтерських облік > Облік > Групи основних засобів.

Налаштування у карточці активу:

Якщо треба змінити термін експлуатації конкретного основного засобу, ви можете зробити це на його карточці. Для цього перейдіть у меню Бухгалтерських облік > Облік > Активи. Оберіть необхідний актив та натисніть Редагувати. На вкладці Інформація про амортизацію внесіть необхідні дані та збережіть зміни.

Згідно з прикладом у системі створюємо основний засіб з первісною вартістю 50000 грн, ліквідаційною 4000, терміном корисного використання - 3 роки (36 місяців) і прямолінійним методом розрахунку амортизації.

Внесення вартості:

Внесення метода обчислення та терміну експлуатації:

Натисніть Зберегти.

Після збереження ви побачите, що амортизація розрахувалася згідно з вказаним терміном корисного використання.

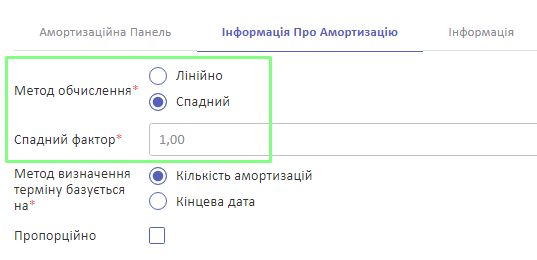

Метод обчислення амортизації 100%

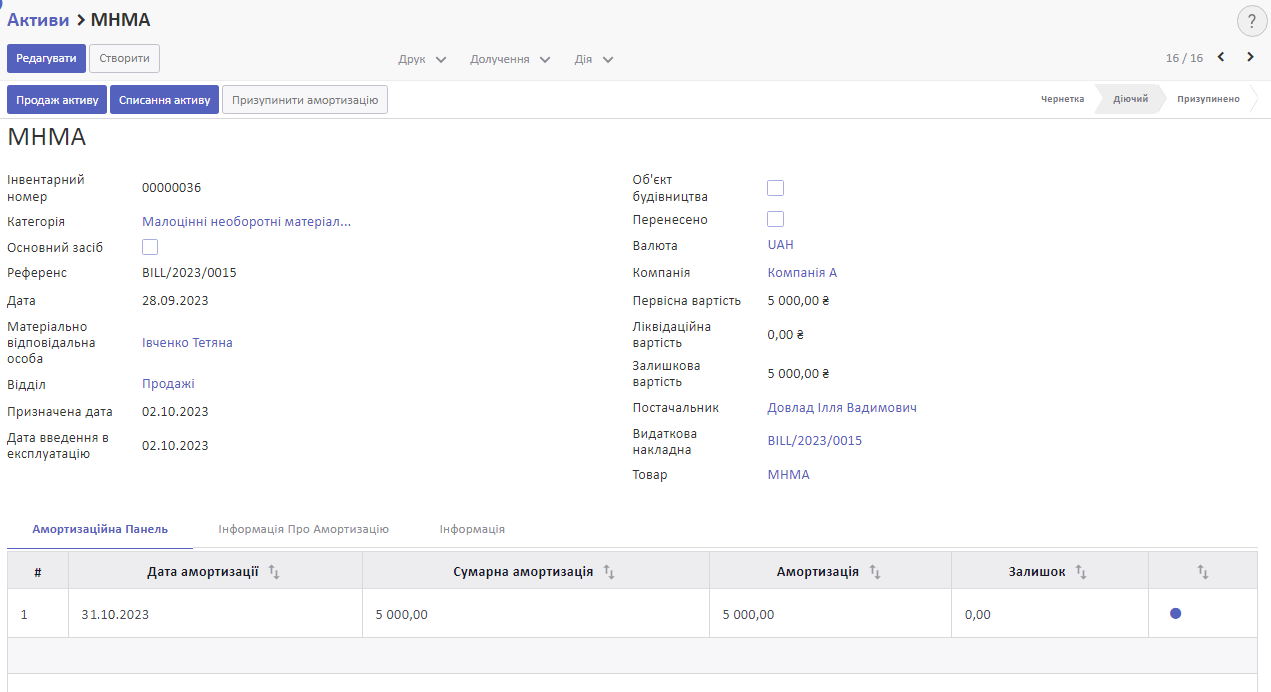

Об'єкт необоротних активів (МНМА - Малоцінні необоротні матеріальні активи) амортизується у місяці введення його в експлуатацію, а не наступному, як основні засоби. Одразу амортизується уся первісна вартість.

Метод обчислення та спадний фактор мають бути заповнені наступним чином:

Після збереження налаштувань ви побачите в Амортизаційній панелі, що обраний МНМА амортизується у місяці введення його в експлуатацію.

Дивіться також